多类耗材集采结果密集落地(附各省执行时间)

近段时间,国家、省际联盟集采结果进入密集执行期,除了替国产品牌打通进院渠道外,也为高端突破带来更多机会。

01

吉林、湖北等发布国采执行时间

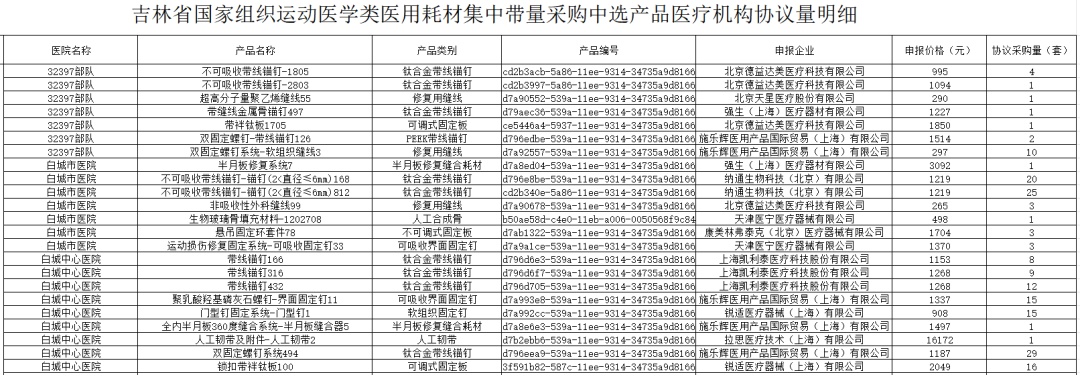

点击下方公众号名片,回复“426”获取《5类耗材协议量明细》:

赛柏蓝器械制图

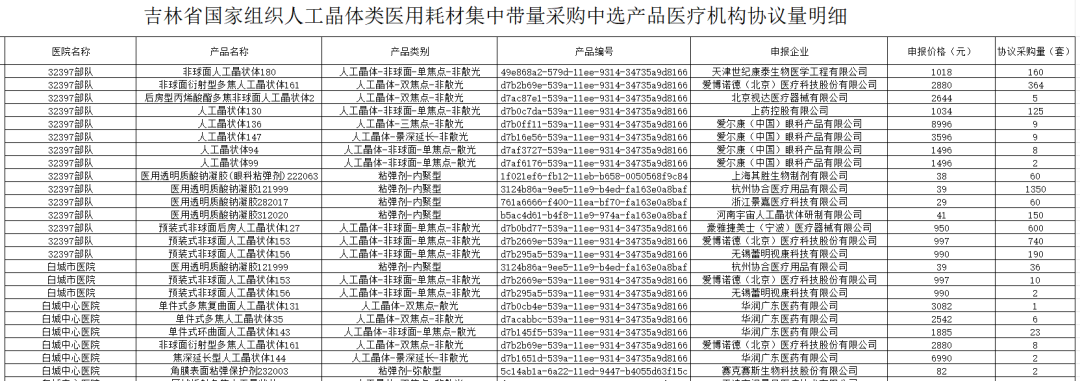

赛柏蓝器械制图02

集采重塑行业生态,国产进院模式改变

在集采实行初期,一些行业观点认为集采对价格的“极限挤压”减缓了产品创新步伐。而随着近几年国产在集采之下的蓬勃发展,这些观点逐渐被扭转。

按照以往的传统营销渠道,进口品牌长期主导高级别医院的采购方向。国产新品很难快速打开市场。高价并未带来高利润,而是以灰色交易方式“投入”到不公平竞争当中。

国家医保局价格招采司司长丁一磊谈到,在缺乏公平竞争的环境中,高价格不一定带来真创新。集采重塑行业生态,为创新研发营造良好环境。

集采中选产品无须营销、无须再开发医院、无须所谓“费用”即可直接“带量”进入医院,从机制上跳过了行业中所谓“客情维护”“市场开发”等,一定程度不再需要销售代理,营造了风清气正的行业环境。

随着集采规则不断调整,中选决定因素逐渐转变为产品竞争格局和内在临床价值。且规则给予高临床价值产品一定溢价空间,使得创新产品在集采下快速扩大市场份额,进而实现国产替代。

以人工晶体和运动医学为例,国采打开了国产快速放量的大门。

根据前瞻产业研究院、信达证券、东兴证券等研报数据,当前我国人工晶状体高端、中端、低端、基础产品的占比分别为10%、50%、30%、10%;品牌方面仍以进口为主导,包括爱尔康、强生、博士伦和卡尔蔡司等,占比高达80%。

在第四批国采医疗机构采购需求量中,三焦点晶体尚无国产品牌。相比单焦点晶体,双焦点、三焦点能够为患者提供更多视程。国采现场有业内人士分析,在国采刺激下,这一高端市场也将逐步被国产品牌攻破。

据爱博诺德2023年报披露,报告期内有晶体眼人工晶状体(PR)已申报注册,非球面三焦散光矫正人工晶状体、非球面扩景深(EDoF)人工晶状体等临床项目加速推进,进展良好。

骨科作为集采“老面孔”,集采边际效应正逐渐递减,后集采时代有望迎来恢复性增长。国联证券披露,随着集采政策逐步落地,国产化率快速提升,如关节类产品国产化率从2020年的30%提升至2022年的55%,集采后国产化率和行业集中度有望快速提升。

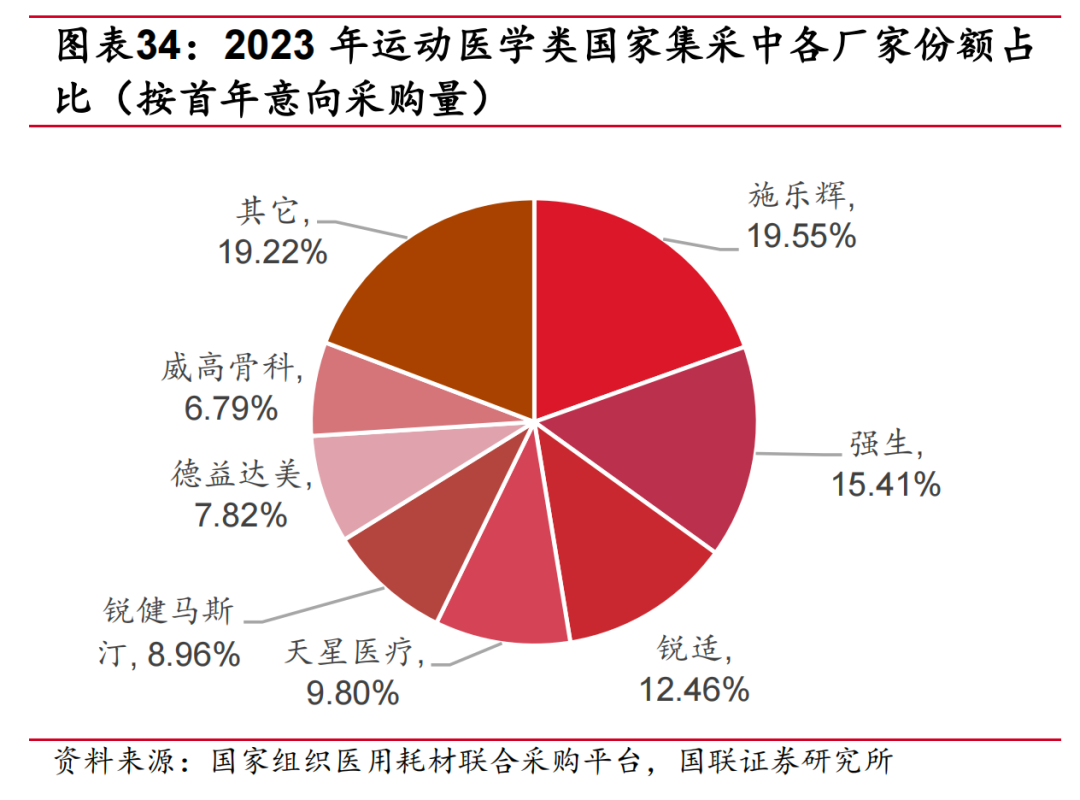

根据2023年国家运动医学类集采报量,施乐辉、强生和锐适3家进口厂家占据近 50%份额。天星医疗、锐健、德益达美和威高骨科4家国产厂家占比接近35%,与集采前20%市占率相比,国产化率得到较大提升。

集采席卷下,国内骨科厂商逐渐从技术壁垒低的传统骨科耗材转向技术壁垒高的高值耗材研发,包括手术机器人、关节镜设备等。

过去由外资主导的神经外科耗材也伴随集采铺开迎来国产替代加速,其中国产人工硬脑膜产品的市占率已经达到80%。

在降价的驱动下,神经外科的临床渗透率将再度攀升,为积极研发创新的国内企业带来更为广阔的发展空间,助力国产神经外科破局高端。据智研咨询数据,预计到2026年,国内神经外科高值耗材市场规模将增长至80.6亿元。

当新规则取代了“老办法”,旧机制下的糟粕将随之去除。整体风险逐渐出清之下,集采成果也将加速显现。

声明:本文内容及图片均为转载内容,如涉及版权问题请相关权利人及时与我们联系,我们会立即处理配合采取保护措施,以保障双方利益。

|

|