官宣!第三批国采,拟中选结果正式公布(附全部名单)

昨日深夜(8月20日),上海联采办发布第三批全国集采拟中选结果:

现将全国药品集中采购(采购文件编号:GY-YD2020-1)拟中选结果进行公示,在公示期间如有异议,请于公示截止日前向联合采购办公室提出申诉并提供合法有效证据材料,逾期不再受理。未提供相应证据材料的,联合采购办公室原则上不予受理。

公示时间:2020年8月21日至2020年8月23日

受理时间:2020年8月21日至2020年8月23日

喧闹了一天,尘埃散去,引起医药圈新一轮震荡的第三批集采,终于公布拟中选正式结果。

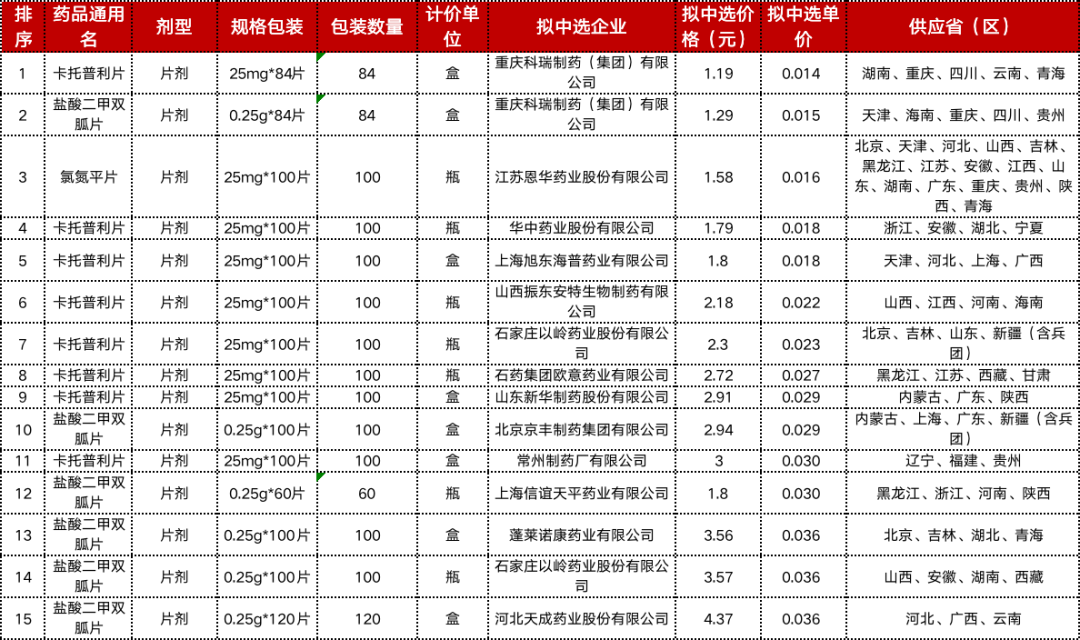

据了解,此次55个通用名品种,对比*高有效申报价,平均降价幅度超过70%,*高降幅达98.72%——据米内网数据,共有16个品种出现了大杀价。降幅超过90%。

按非差比价的方式计算,将所有企业的药品拟中选单价进行对比,发现超低价主要集中在盐酸二甲双胍片和卡托普利片两个品种中。

其中,重庆科瑞制药实现了「大放血」的报价策略,拿下了第三批集采的两个*低单价品种,卡托普利片(25mg*84片)的拟中选单价为1分4厘,盐酸二甲双胍片(0.25g*84片)的价格为一分5厘,均击穿地板价。

在卡托普利这一品种中,共有8家企业中标,基本都实现了超低价——*高中选价格为常州制药厂的3分钱,其余所有企业的报价都基本在1-3分钱之间。

某种程度上,竞争激烈必然导致价格内卷。

二甲双胍口服常释剂型、缓释控释剂型、卡托普利符合条件的企业超过 11 家(二甲双胍口服常释剂型28家,缓释控释剂型19家,卡托普利12家),但*多只能有 8 家中选。

从报量来看,二甲双胍口服常释剂型的报量也是所有品种中*多的,高达 46.6 亿片,占总报量的 23.3%,在如此庞大的采购量下,至少有 20 家企业注定出局,高淘汰率也必然带来企业的价格厮杀。

资料显示,二甲双胍口服常释剂型、二甲双胍缓控释剂型、卡托普利口服常释剂型3大品种,平均降幅分别为82%、71%、93%。

有竞争激烈的品种,也就有竞争较为「舒服」的品种。比如莫西沙星氯化钠注射剂,*高采购规模达 17.59 亿元,居 56 个品种之首,但仅有拜耳、天津红日药业和海南爱科制药三家符合申报条件。

*终拜耳以98.88元/袋的价格出局,天津红日药业与海南爱科制药共享这个全国**的采购市场,二者原先在院内未有市场,此次可直接通过带量采购快速实现市场布局。

此外,甲钴胺口服常释剂型的*高采购规模达 11.92 亿元,位居第五,国内过评企业较少,竞争格局相对较好。原研厂家为卫材,国内过评企业 2 家,包括扬子江药业、青峰药业。

*终原研卫材以0.16元/片、江西青峰药业以0.176元/片的价格各拿下一半的市场,扬子江药业落标。

本次拉米夫定成为**落标企业,共有6家企业(包括原研药企在内)参与竞标,*高有限申报价为0.2元/片。6家企业参加却仍然落标,或许与该品种的采购规模较小有关。

就*终的拟中选结果来看,位于国内头部**梯队的药企是此次集采的主力军,原研药企纷纷退场。

米内网分析了第三批集采品种Top10的拟中选企业,基本均为国内头部药企,本身就有雄厚的产品线和原料药优势。其中,齐鲁制药、石药集团均拿下8个品种的拟中选资格,扬子江药业集团、上药集团、中国生物制药均拿下7个品种,均是此次集采的大赢家。手握多个1类新药的恒瑞医药、豪森药业,也分别收获了4个、5个拟中选品种。

(图片来源:米内网)

值得注意的是,这些药企也基本处于国内一致性评价企业进程的领先地位,是对国家政策敏锐把握的精准布局所带来的丰收。

华海药业自4+7后,再一次成为集采的赢家,其缬沙坦片、奥氮平口崩片及盐酸舍曲林片三个集采品种全部中标,企业原先所占市场份额较少,又有明显的原料药优势,未来或会有更大的利润空间。

作为国家集采政策的积极响应者,此次齐鲁制药又再次拿下8个产品的拟中选资格。自**批带量采购扩面后,齐鲁制药就以「降价凶悍」的报价策略闻名业界,一方面是因为其自产原料药,上下游一体化有效降低成本;另一方面是因为其很多产品是以代理模式进行推广,出厂价和历次招标的中标价本来就存在差异,虽然看似大幅降价,但从出厂价来看降幅甚微,反而会因为市占率的提高有所受益。

但总的来说,就目前第三批集采的赢家来看,率先通过一致性评价是一切竞争的开始,企业要有基于市场信息的科学决策,提前布局,全国集采未来执牛耳者应当是齐鲁制药此类过评品种较多的企业。

与国内企业反应完全相反,跨国药企参与国家集采的积极性仍然不高。

不少原研药企的「陪跑」心态明显,报价甚至高于*高有效申报价,据米内网汇总:诺华的来曲唑(报价VS*高限价:36.3元/片VS 9.528元/片);罗氏的卡培他滨(报价VS*高限价:24.833元/片VS 7.6667元/片);礼来的奥氮平口腔崩解片(报价VS*高限价:18.559元/片VS 9.257元/片);施贵宝的二甲双胍片(报价VS*高限价:1.4元/片VS 0.2元/片)。

目前,仅有辉瑞、卫材、优时比、日本帝人分别在利奈唑胺、甲钴胺、左乙拉西坦注射用浓溶液、非布司他中拟中选。

或许前两天辉瑞发布的半年报,给原研药企如何销售集采原研品种提供了思路,提振了信心。

辉瑞的2020年半年报显示,2020第二季度,普强中国收入同比增长17%,主要是受到Lipitor(立普妥)和Norvasc(络活喜)的推动,这两款药物虽然在带量采购中出局,但是销售表现依然强劲。

对跨国药企来说,其报价要充分考虑到公司及产品策略。企业担心一旦投标,无论中标与否,都会影响日后销售价格,若在投标时没有必胜信心,则不会轻易应标。

这就造成了如今的局面——原研药企业大多陪跑,国内企业争夺市场。但毋庸置疑的是,这些国产仿制药以*低价降幅中标,将对相应品规跨国企业过专利期高价药品实现临床替代,这55个品种,大多数为原研药占据绝对份额,未来的市场格局会呈现快速变化。

|

|