刚刚!国产化率仅10%赛道,新增5类耗材带量采购!

来源:医疗器械经销商联盟

国产化率仅10%的赛道......

3月24日,深圳市公共资源交易中心发布了《深圳公共资源交易中心关于开展泌尿介入导丝等五类医用耗材产品信息维护的通知》,展开泌尿介入导丝等五类医用耗材产品信息维护工作。

一、产品范围

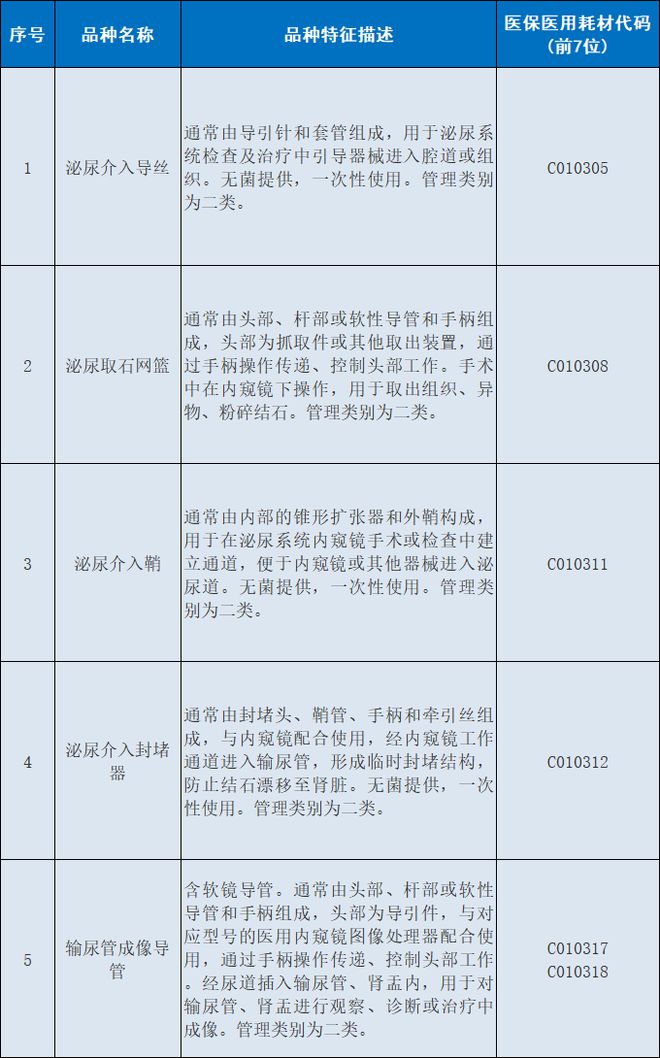

本次信息维护产品包括泌尿介入导丝、泌尿取石网篮、泌尿介入鞘、泌尿介入封堵器、输尿管成像导管等五类医用耗材。

具体产品范围如下:

↓滑动查看↓

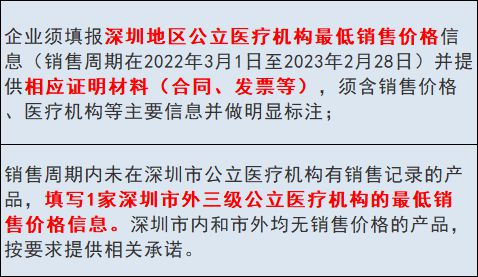

值得注意的是,深圳市公共资源交易中心要求相关企业对5类耗材产品在规定时间内进行价格维护,以免影响后续价格谈判工作。

也就是说在价格维护完成后,将进行带量采购价格谈判!

国产化率仅10%赛道!

非血管介入耗材也要集采

深圳市本次将进行带量采购的5类耗材中,仅泌尿取石网篮一类耗材,在今年3月,河北省牵头三明联盟20种耗材带量采购文件中落地执行,其余四类耗材均是在全国范围内首次执行!

这五类耗材均属于泌尿介入耗材,而泌尿介入耗材又属于非血管介入耗材领域。

受非血管介入手术越来越广泛采用所推动,非血管介入耗材市场在过去几年中增长迅速。数据显示,我国非血管介入手术耗材市场规模由2016年139亿元增至2021年264亿元,年均复合增长率为13.7%,2022年我国非血管介入手术无源耗材市场规模达308亿元。

但据数据统计,截至2020年,用于非血管介入手术的耗材国产化率仅10%,进口品牌依旧占据主导。

介入类耗材进入「集采年」!

市场变局已至

去年底,福建省牵头的省际联盟开展心脏介入电生理类医用耗材集采,覆盖全国27个省区市,所涉及的医用耗材产品上年度采购总金额达70亿元,占全国市场总量的三分之二以上。*终16家企业中选,中选产品平均降幅49.35%。

值得注意的是,心脏介入电生理类耗材的国产化率,不足10%。

此后今年1月,国家组织高值医用耗材联合采购办公室还组织开展了介入类医用耗材产品信息集中维护工作。这意味着,介入类耗材也将可能是今年国采的重点。

伴随着介入耗材集采扩围,心脏介入之外,以往处于集采安全线以内的外周介入、神经介入也已经被纳入集采范围,同样这两大类耗材国产化率也仅10%左右。

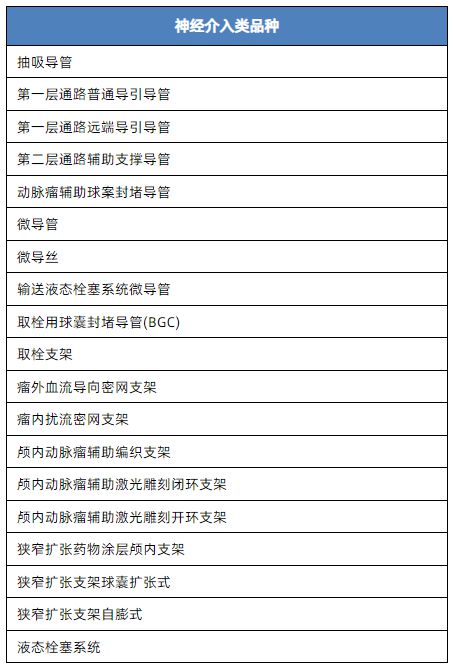

3月22日,河南省公立医疗机构医用耗材联盟,超两千个品规平均降幅达53.6%,实现价格“腰斩”。其中就包括外周介入和神经介入的67种耗材。

神经介入类涉及抽吸导管、取栓支架、颅内动脉瘤辅助编织支架等在内的19种耗材产品。

外周介入类涉及导引导丝、动脉扩张球囊、腹主动脉支架、颈动脉支架等在内的48种耗材产品。

上下滑动查看完整耗材品种:

此番深圳市泌尿介入耗材也正式启动带量采购,拉开了非血管介入耗材集采的大幕。

至此,介入类耗材真正进入「集采年」。

目前来看,在高值耗材领域,并非是处于同质化,杀价空间大的常规产品会进入带量采购范围。国产占比不足10%的耗材领域,非医保支付的种植牙、OK镜,这些非标产品也均进入带量采购范畴。

无耗材不集采,已经是大趋势。

医保大刀阔斧的“灵魂砍价”,以量换价的手正在搅动着原有的医疗器械市场格局,医疗器械领域正在经历一场血雨腥风的改革。

可以说,现阶段医疗器械企业和经销商很难寻找某一赛道作为集采“避风港”,唯有医疗器械创新方能突围。

去年9月3日,国家医疗保障局对外发布了《国家医疗保障局对十三届全国人大五次会议第4955号建议的答复》。

答复中明确:在集中带量采购之外留出一定市场为创新产品开拓市场提供空间。

我们认为,集采核心在于调整医疗支付体系内部结构,将支付空间向创新药械腾挪;无论是集采方案的初衷还是该建议答复稿,都表明了医保支持创新医疗产品的初衷。

因此,对医用耗材企业而言,高效而多元化的创新将是企业取得竞争优势的制胜法宝。

|

|